レコル出版|土地基本法を読む──改正からみえる社会背景

モーリー

モーリーと不動産価格の森

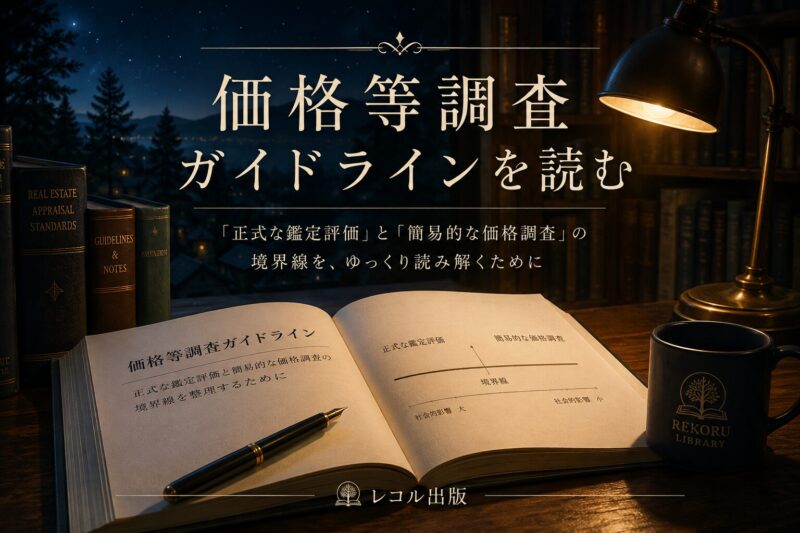

🐿 レコル: この本は、価格等調査ガイドラインを、はじめて読む人のために、整理しなおしたものです。

『価格等調査ガイドライン』という資料があります。

国土交通省が示しているもので、不動産鑑定士が「価格」を調べて誰かに伝えるときに守るべきルールが書かれています。

ただ、原典は条文のかたちをしているため、はじめて読むと、少し読みづらく感じるかもしれません。

この本では、ガイドラインを最初から最後まで、なるべく静かな目線で読み解いていきます。

目的は、条文の要約ではありません。「この資料は何を守ろうとしているのか」を、読み終わったときに、ぼんやりとでも掴めるようにすることです。

全体を読むと、ひとつのテーマが立ち上がってきます。それは、

「正式な鑑定評価」と「簡易的な価格調査」の境界線

です。

※ 本書では、読みやすさのために、「不動産鑑定評価基準に則った鑑定評価」を「正式な鑑定評価」、「不動産鑑定評価基準に則らない価格等調査」を「簡易的な価格調査」と略記します。いずれも本書独自の呼称であり、「簡易」は粗い・安い・責任が軽いという意味ではありません。原典の正式呼称は、それぞれ「不動産鑑定評価基準に則った鑑定評価」「不動産鑑定評価基準に則らない価格等調査」です。

ガイドラインは、何かを禁止するための資料ではありません。むしろ、

を、丁寧に整理した「交通整理」の資料です。

各部は、それぞれ独立して読めます。ですが、はじめから順に読んでいただくと、境界線がだんだんはっきりする構成になっています。

肩の力を抜いて、ひと章ずつ、お読みください。

本書は、原典の内容を初学者向けに整理しなおした読み物です。実務判断や制度運用については、必ず原典本文をご確認ください。

このガイドラインは何を整理しているのか

🐿 レコル: 価格等調査ガイドラインと運用上の留意事項のⅠ総論をもとに、「正式な鑑定評価」と「簡易的な価格調査」の違いについて整理したよ。

ざっくりいうと、

「不動産鑑定士が“価格”を調べて人に伝えるとき、どこまで正式な鑑定評価として行うのか、どんな条件なら簡略化できるのかを整理したルール」

です。

特に大事なのは、次の二つをきちんと区別することです。

原則

不動産鑑定士が価格を出すなら、まずは「不動産鑑定評価基準」に則った正式な鑑定評価を行うのが原則です。

つまり、

などをきちんと行うのが基本になります。

でも、すべてを正式な鑑定評価にしなくてもいい場合がある

現実には、社内会議用・概算確認・参考価格・簡易チェックといった場面もあります。

そこで、一定の場合には「鑑定評価基準に則らない価格等調査」も認める、という整理になっています。

原典(Ⅰ.4.)では、次の五つのいずれかに当てはまる場合に簡易的な価格調査ができるとされています。

① 依頼者の内部だけで使う場合

依頼者の役職員等による内部利用にとどまる場合(社内検討、投資判断の下調べなど)です。社外への開示・提出は、限定的であっても、それだけで内部利用になるわけではなく、別途検討が必要です。

② 利用者の判断に大きな影響を与えない場合

公表・開示・提出される場合でも、価格が利用者の重要な意思決定に大きな影響を与えないと判断できるなら、正式な鑑定評価でなくてもよいことがあります。

③ 公表されない場合で、すべての開示・提出先の承諾が得られた場合

価格が公表されず、限定された開示・提出先のすべてから「正式な鑑定評価でなくてよい」との承諾が得られているなら、簡易的な調査が選べます。

④ 正式な鑑定評価が現実的にできない場合

不動産鑑定評価基準に則ることができない事情があるとき。ただし、単なる納期や費用上の都合だけで該当すると即断せず、個別に検討する必要があります。

⑤ その他、合理的な理由がある場合

依頼目的や利用者の範囲などを勘案して、不動産鑑定評価基準に則らないことに合理的な理由がある場合。

ここはかなり重要です。

投資家や第三者がその価格を信頼して判断する場合は、原則として正式な鑑定評価が必要になります。

運用上の留意事項では、たとえば次のような場面が「利用者の判断に大きな影響を与える」と整理されています。

つまり、

「社会的影響が大きい価格」は、原則として基準に則った鑑定評価が強く求められる

という考え方です。

原典(Ⅰ.5.)では、次の四つの「一定の条件を置いた価格調査」が整理されています。

これらの条件を設定した調査が不動産鑑定評価基準に則らないもので、かつ調査価格等や成果報告書が公表・開示・提出される場合には、原則として、条件に関係する部分以外は不動産鑑定評価基準に則って行う必要があります。

そして、「その条件を外した調査ですよ」と明示しなければなりません。

あわせて、設定した条件や考慮外とした事項を、成果報告書で明確に示す必要があります。

■ この章の核心

このガイドラインが伝えたいことは、「誰が使う価格なのか?」です。社内だけか/投資家も見るか/公表されるか/第三者が信頼するか/意思決定に影響するか。それによって、必要な調査の重さが変わる、という考え方です。

ガイドラインは「正式な鑑定評価」と「簡易的な価格調査」の違いを整理している、と見ると理解しやすいです。

── 部間のつなぎ ──

第Ⅰ部では、価格等調査ガイドラインが、

・「正式な鑑定評価」

・「簡易的な価格調査」

という二つの世界の境界線を整理する資料であることを見ました。

では、その境界線は、どこにあるのでしょうか。

第Ⅱ部からは、その線を引く「実際の手順」へ、少しずつ降りていきます。

まずは、仕事を始める前にやっておくこと、からです。

仕事をはじめる前に決めておくこと

🐿 レコル: ここからは、価格等調査を実際に始めるとき、契約締結までに整えておくことの話。少しだけ手続きに踏み込みます。

ざっくりいうと、

「仕事をはじめる前に、依頼者と一緒に、調査の中身を決めて、文書にしておきましょう」

という章です。

第Ⅰ部で見たように、価格等調査には「正式な鑑定評価」と「簡易的な価格調査」の二つの世界があります。どちらにするのか、どんな条件で行うのかは、調査が始まったあとで決めるのではなく、はじめに決めておく。第Ⅱ部では、その「決め方」を整理しています。

理由はとてもシンプルです。

価格等調査の「重さ」は、誰がその価格を使うかで変わるからです。

社内検討だけに使うのか、公表されるのか、投資家の判断に影響するのか。これによって、必要な調査の深さも、置いてよい条件も、報告書の書き方も変わってきます。

だから、

「何を/誰のために/どこまでやるのか」

を、契約締結までに、文書として依頼者と共有しておく必要があるのです。

第Ⅱ部では、これらの事項を確定する人として、

確定担当不動産鑑定士

という役割が登場します。

運用上の留意事項では、確定担当不動産鑑定士は「適切な価格等調査の基本的事項及び手順を確定する不動産鑑定士であり、鑑定評価等業務に関与するもの」と整理されています。

流れとしては、

となります。途中で変更があれば、変更を明記した文書を、成果報告書の交付までにあらためて交付します。

第Ⅱ部で決めておく事項は、たくさんあるように見えますが、整理するとだいたい五つの軸にまとめられます。

① 依頼目的と利用者の範囲

何のために調査するのか。誰がその価格を見るのか。

あわせて、公表されるか/開示されるか/提出先があるか、も決めておきます。

価格等調査の終了後に、当初予定していなかった公表や、開示・提出先の拡大が起きるときには、不動産鑑定業者および不動産鑑定士の承諾が必要です(事後の承諾は、原則として作成担当不動産鑑定士が行います)。

② 利害関係等

対象不動産との利害関係や、依頼者・開示先・提出先と鑑定士・鑑定業者との特別な関係(資本・人的・取引)の有無を、あらかじめ整理しておきます。

「中立さ」を担保するための確認です。

証券化対象不動産の場合は、依頼者が証券化関係者のいずれにあたるかと、その関係内容もあわせて確定します。

③ 基本的事項

調査そのものの「骨格」を決めます。

ここで、不動産鑑定評価基準と異なる扱いをするなら、その「合理的な理由」を一緒に検証しておきます。

④ 手順

調査の「進め方」を決めます。

ここでも、不動産鑑定評価基準と異なる進め方をするなら、その理由を検証しておきます。

⑤ 「鑑定評価とは結果が異なる可能性がある」ことの確認

③④で不動産鑑定評価基準と違うところがあるなら、

「正式な鑑定評価とは結果が異なるかもしれない」

という前提を、依頼者と共有しておきます。これは、第Ⅲ部の成果報告書でも、もういちど書かれることになります。

■ この章の核心

第Ⅱ部では、「何を、誰のために、どこまでやるのか」を、契約締結までに文書にしておくことが求められています。この取り決め文書が、第Ⅰ部で見た「正式」と「簡易」の境界線をふまえて、実際の仕事の方向性を定める書類です。

です。だから第Ⅱ部は、「契約締結までに、取り決め文書をつくる部」だと見るとわかりやすいです。

── 部間のつなぎ ──

第Ⅱ部では、仕事を始める前に決めておくべきことを整理しました。

言い換えれば、

・どんな価格を

・誰のために

・どんな条件で

出すのかを、契約締結までに確認し、取り決める内容でした。

第Ⅲ部では、その仕事の「終わり方」を見ていきます。

つまり、最後にできあがる「成果報告書」に、何を残しておかなければならないか、です。

仕事を終えるときに残しておくこと

🐿 レコル: ここからは、調査が終わって、報告書としてかたちにするときの話。数字だけを書けば終わり、ではないところがポイントです。

ざっくりいうと、

「価格等調査の結果を、報告書としてまとめるときに、最低限これだけは書いておきましょう」

という章です。

第Ⅱ部で「はじめに決めたこと」が、第Ⅲ部で「報告書に書かれる内容」になります。つまり、第Ⅱ部と第Ⅲ部は、対になっています。

報告書をつくる側にも、専門の役割があります。

作成担当不動産鑑定士

運用上の留意事項では、作成担当不動産鑑定士は「成果報告書の実質的な記載内容を決定する不動産鑑定士であり、鑑定評価等業務に関与するもの」と整理されています。

第Ⅱ部の「確定担当」と対になっていて、入り口(確定)と出口(成果報告書)の両方に、責任の主体がはっきり置かれている構図です。

報告書には、少なくとも次の7つを記載することになっています。

① 調査価格等

実際に求めた価格・賃料そのもの。

② 依頼目的、利用者の範囲等

何のための調査か、誰が使うか、公表・開示・提出はあるか。

公表・開示・提出されるにもかかわらず、利用者の判断に大きな影響を与えないと判断した場合は、その理由も含めて記載します。

③ 価格等調査の基本的事項

対象不動産、設定した価格等調査の条件(対象確定条件・想定上の条件・調査範囲等条件)、価格等調査の時点、価格等を求める方法または価格等の種類。

不動産鑑定評価基準と異なる部分があれば、その相違点と合理的な理由も記載します。

④ 価格等調査の手順

資料収集の限界や資料の不備等で明らかにできなかった事項があった場合の取扱い、調査の範囲など。

不動産鑑定評価基準と異なる手順をとった場合は、その相違点と合理的な理由も記載します。

⑤ 価格等調査を行った年月日

調査の実施日。あわせて、実際に現地に赴いて対象不動産の現況を確認した場合はその年月日を記載します。現地に赴いていない場合には、その旨も記載します。

⑥ 利害関係等

対象不動産・依頼者・開示先・提出先と、鑑定士・鑑定業者との関係。

特別の資本的関係・人的関係・取引関係の有無と、その内容です。証券化対象不動産の場合は、依頼者が証券化関係者のいずれにあたるかと、その内容も含みます。

⑦ 価格等調査に関与した不動産鑑定士の氏名

他の不動産鑑定業者に業務の全部又は一部を再委託した場合の当該業者の鑑定士を含め、関与した不動産鑑定士全員の氏名を記載します。

第Ⅲ部のなかでも、特に重要なのが、ここです。

不動産鑑定評価基準と異なる基本的事項や手順をとった場合、報告書には次の二つを、

調査価格等の近傍など、分かりやすい場所に

記載することになっています。

「報告書のどこかに書いてあればよい」、ではないのです。

価格を見た人が、その価格がどういう前提のうえに置かれた数字なのかを、見落としようがないところに残しておく。ガイドラインの考え方が、いちばんあらわれているところといえます。

もうひとつ、見過ごされがちなのが署名の話です。

運用上の留意事項(Ⅲ.「価格等調査に関与した不動産鑑定士の氏名」関係)では、次のように整理されています。

価格等調査は、不動産鑑定評価基準に則っているか否かにかかわらず、不動産の経済価値を判定し、その結果を価額に表示しているかぎり、不動産の鑑定評価に関する法律第3条第1項の業務(鑑定評価業務)に該当する。この場合、成果報告書は、同法第39条第1項の鑑定評価書として、同条第2項の署名が必要になる──。

「簡易だから署名不要」ということにはならない、という整理です。

■ この章の核心

第Ⅲ部は、「報告書には、その価格が、どのような前提・条件・手順のもとで出されたものかが、必ず残っていること」を求めています。価格だけが独り歩きしないように、価格の背景を、報告書という器に残しておく。これが第Ⅲ部の中核をなす仕事です。

です。そして第Ⅲ部で残されるべきは、数字だけではなく、

価格の前提

なのです。

── 部間のつなぎ ──

第Ⅰ部・第Ⅱ部・第Ⅲ部で、ガイドラインの「中身」を見てきました。

・第Ⅰ部 どんな世界を整理する資料か

・第Ⅱ部 仕事の始め方

・第Ⅲ部 仕事の終え方

最後の第Ⅳ部では、視点を一段あげます。

このガイドライン自体が、どこまでの仕事に届くものなのか。

いつから始まり、どう更新されてきたのか。

そんな、「外側」からの整理を見ていきます。

このガイドラインがどこまで届くか

🐿 レコル: 最後は、ガイドラインの「射程」と「歴史」のはなし。短いけれど、大切な章です。

ざっくりいうと、

を、静かに記している章です。

条文としては短いのですが、本書のなかでは、地味だけれど押さえておきたいパートです。

まず押さえておきたいのは、価格等調査ガイドラインは、もともと

不動産の鑑定評価に関する法律 第3条第1項(鑑定評価業務)

だけを対象にしているわけではない、ということです。

ガイドライン本体のⅠ.3.には、

「不動産の鑑定評価に関する法律第3条第1項に規定する不動産の鑑定評価であるか、同条第2項に規定するいわゆる隣接・周辺業務であるかを問わず、価格等調査を行う場合に、不動産鑑定士が従うべき業務の方法等を示すものである」

と書かれています。

つまり、不動産鑑定業者が業として行う価格等調査については、第3条第1項(鑑定評価業務)か第2項(隣接・周辺業務)かを問わず、最初から本ガイドラインに従うことになっています。

では、第Ⅳ部の「準用」は何を意味するのでしょうか。

第Ⅳ部の条文は、こうなっています。

「本ガイドラインは、不動産鑑定士が直接依頼者から不動産の鑑定評価に関する法律第3条第2項の業務として価格等調査を依頼されて当該価格等調査を行う場合に準用する」。

ここで広がっているのは、

という場合です。この場合にも、考え方や手続きの枠組みを原則として同じように使ってください、というのが「準用」の趣旨です。

つまり第Ⅳ部は、ガイドラインの守備範囲のいちばん外側を確認している章だ、と読むとしっくりきます。

「準用」とは、ある条文をそのままピッタリ当てはめるのではなく、考え方や手続きの枠組みを原則として同じように使う、という法令用語です。

附則には、施行日と改正の履歴が記録されています。整理すると次のとおりです。

ガイドライン本体

運用上の留意事項

令和3年の改正は、ガイドライン本体ではなく、運用上の留意事項のみが対象でした。

ガイドラインは、一度つくられたらそのまま、ではなく、社会の状況や実務の変化に応じて、見直されてきています。生きている文書である、と読んでおくとよいです。

附則第2項には、見直しの方針が静かに記されています。

「国土交通省は、このガイドラインの施行の状況について、必要に応じ、随時検討を加え、その結果に基づいて必要な措置を講ずるものとする」。

ガイドラインそのものに、

自分自身を更新するための仕組み

が織り込まれている、ということです。

■ この章の核心

第Ⅳ部で大切なことは、「このガイドラインの届く範囲は、思ったより広く、そして固定されていない」ということです。不動産鑑定業者による価格等調査だけでなく、不動産鑑定士が直接受ける第3条第2項業務にも準用され、運用上の留意事項は必要に応じて更新されてきました。ガイドラインは“現役の文書”であり続けます。

です。

「ガイドラインの届く範囲は、思ったより広い」と覚えておくと、読み方が、少し変わってきます。

🐿 レコル: ここまで読んでくれて、ありがとう。

この本は、価格等調査ガイドラインを、なるべく静かな目線で、読み解いてきました。

全体を振り返ると、

という流れでした。

そして、各章の底に、ひとつのテーマが流れていました。

「正式な鑑定評価」と「簡易的な価格調査」の境界線

です。

ガイドラインは、何かを禁じる資料ではありませんでした。

誰が/何のために/その価格を使うのか、を見極めながら、

を、丁寧に整理した「交通整理」の資料でした。

この本を読み終えたあと、もし不動産の価格に関する文書を目にしたとき、

「これは、どんな前提のもとで出された価格なんだろう?」

と、ふと立ち止まることができたら、それは、ガイドラインが守ろうとしている世界に、すこし近づけたということだと思います。

暗記のための本ではありません。

気づきのための本でした。

レコル出版

本書が参照した原典資料は次のとおりです。

第Ⅰ部

第Ⅱ部

第Ⅲ部

第Ⅳ部

本書は、上記資料をもとに、初学者向けに再構成したものです。実務でご利用の際は、必ず原典本文をご確認ください。