実務の森|【1項2号道路】開発道路──街区ごと生まれる道のしくみ

モーリー

モーリーと不動産価格の森

🐈ニャッタ:長く借りるほうが、ふつうは高くつくんじゃないの?

お金の世界には、「金利」という値段があります。

お金を借りる人は、借りているあいだ、その値段(利息)を払います。

ふつうに考えると、長く借りるほど先のことが読みにくくなるので、長いお金のほうが値段(金利)は高くなりそうです。

一般には、そのような「長いほど高い」関係になりやすい、とされています。

ところが、ときどき不思議なことが起こります。

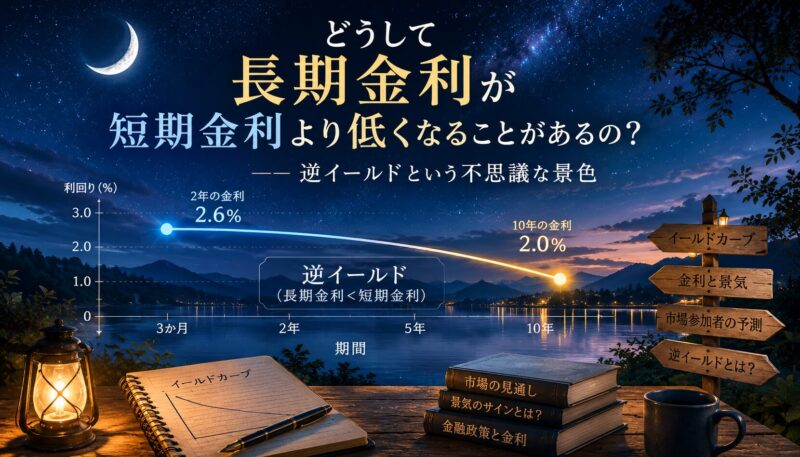

「10年借りるときの金利が、2年借りるときの金利より低い」──

つまり、借りる人から見ると、長いお金のほうが安く借りられる、という逆さまの景色です。

(貸す人の側から見れば、長く貸すのに、受け取れる利回りのほうが低い、ということでもあります。)

これを、逆イールドと呼びます。

今日は、その不思議な景色を、ニャッタとモーリーといっしょに、ゆっくり歩いてみましょう。

🐈ニャッタ:「モーリー、見て。10年の金利が、2年の金利より低いんだって。長く借りるほうが安いなんて、変じゃない?」

🦉モーリー:「ふふ、いいところに気づいたね。たしかに逆さまに見える。でもこの景色には、ちゃんと理由があるんだ。」

🐈ニャッタ:「理由?」

🦉モーリー:「うん。短いお金と長いお金は、見ているものが少し違うんだよ。今日はそこを見ていこう。」

🦉モーリー:「まず、お金には“貸す期間”があるんだ。1日だけのお金もあれば、10年や30年といった長いお金もある。」

国がお金を借りるとき(国債)を例にすると、わかりやすくなります。

国債には、期間が数か月のものから、2年、5年、10年、さらには30年や40年のものまであります。

そして、市場では、期間ごとの利回りが形成されています。(国債にあらかじめ決められている表面利率と、市場での価格から計算される利回りは、別のものです。ここで見るのは利回りのほうです。)

この「期間ごとの利回り」を、期間が短いほうから長いほうへ順番に並べてつないだ線を、イールドカーブ(利回り曲線)と呼びます。

日本銀行や財務省の説明では、イールドカーブとは「横軸に残存期間、縦軸に金利(利回り)をとり、残存期間と金利の関係を表した曲線」とされています。

🐈ニャッタ:「期間ごとの金利を、ぜんぶ並べた地図みたいなものなんだね。」

🦉モーリー:「そう。その地図の“形”を見ると、いろんなことが見えてくるんだ。」

ふつうの状態では、この線は右に行くほど(期間が長くなるほど)少しずつ上がっていきます。

つまり、短いお金より長いお金のほうが、金利が高い。

この右上がりの形を、順イールドと呼びます。これが、もっともよく見られる形です。

🐈ニャッタ:「どうして長いほうが高くなるの?」

🦉モーリー:「先のことほど、読みにくいからだよ。」

お金を長く貸すあいだには、景気が変わるかもしれない、物価が上がるかもしれない、世の中が大きく動くかもしれない。

先になるほど、そうした不確かさが増えていきます。

一般的には、その不確かさを引き受けるぶん、長いお金には上乗せ(よく「期間プレミアム」と呼ばれます)が求められやすい、と説明されます。

🐈ニャッタ:「長く待つほうが不安だから、そのぶん高くしてね、ってことか。」

🦉モーリー:「そう。だから“長いほど高い”のが、ふつうの景色なんだ。」

ところが、ときどき、この関係が逆さまになることがあります。

一般に、長期金利が短期金利を下回る状態を、逆イールドと呼びます。

どの期間どうしを比べるかによって判定は変わりますが、ニュースでは「10年と2年」や「10年と3か月」の金利差がよく使われます。なお、10年の金利が2年の金利を下回っていても、イールドカーブ全体がきれいな右下がりになっているとは限りません。

ニュースで「長短金利が逆転した」と言われるのは、この状態のことです。

🐈ニャッタ:「貸す側から見ると、長く貸すのに受け取れる利回りが低いんだよね。それでも貸す人がいるなんて、損しないの?」

🦉モーリー:「いい問いだね。それを考えるには、短いお金と長いお金が、それぞれ“何を見て決まっているか”を知る必要があるんだ。」

🦉モーリー:「金利は、短いものと長いもので、影響を受けるものが少し違うんだ。」

期間が短い金利は、いまの金融政策の影響を受けやすい、と一般に説明されます。

中央銀行(日本では日本銀行)が、景気や物価を見ながら政策金利を上げたり下げたりすると、短いお金の金利は、それにわりとすぐ反応しやすい傾向があります。

たとえば、物価の上がりすぎを抑えようとして政策金利が引き上げられると、短い金利は上がりやすくなります。

一方、期間が長い金利には、これから先の景気や物価がどうなりそうか、という市場の見通しが映り込みやすい、とされています。

もし多くの人が「この先、景気は減速しそうだ」「いずれ金利は下げられていくだろう」と考え始めると、長いお金の金利には下向きの力がかかりやすくなります。

🐈ニャッタ:「いまは高くても、これから下がっていきそう、って思われると、長い金利には下向きの力がかかるんだね。」

🦉モーリー:「そういう見方ができるんだ。長い金利は、いまだけじゃなく“この先ずっと”の短い金利の動きを、平均して見ているような数字なんだよ。ただ、それだけで決まるわけではなくてね。長く持つリスクへの上乗せ(期間プレミアム)や、国債の需給、中央銀行が国債を買い入れる政策なども影響するんだ。」

ここで、二つの動きがすれ違うと、逆さまの景色が生まれます。

足元では、物価を抑えるための金融引き締めなどで、短い金利が大きく上がる。あるいは高く保たれる。

その一方で、先行きの景気減速やいずれの利下げが意識されて、長い金利はそれほど上がらない。あるいは、先に下がっていく。

その結果、短い金利が長い金利を上回り、長いお金のほうが金利が低い、という逆転が起こります。

ポイントは、「長い金利が実際に下がること」が条件ではない、ということです。長い金利が上がっていても、短い金利がそれ以上に上がれば、逆イールドになります。

🐈ニャッタ:「長いほうが安いのは、貸すほうが油断しているからじゃなくて、“この先は金利が下がりそう”と読まれているからなんだ。」

🦉モーリー:「そう。逆イールドは、油断の景色じゃなくて、“先を読もうとした結果”の景色なんだよ。」

逆イールドが注目されるのには、理由があります。

アメリカでは、10年国債の利回りから2年国債の利回りを引いた差がマイナスになる(=長短が逆転する)と、その後しばらくして景気後退が訪れた、という経験則が知られています。

過去の例では、逆転が起きてからおよそ1〜2年ほどして景気後退に入った、と紹介されることが多いです。

また、研究の世界や米国の連邦準備銀行では、「10年と2年」よりも「10年と3か月」の差のほうが、景気後退の予測には役立つ、とする分析もあります。

このため、逆イールドは「景気後退の予兆」として語られることがあります。

🦉モーリー:「長い金利が低くなるのは、“この先、景気が弱くなるかもしれない”という見通しが映っているからだ、という読み方なんだ。」

🐈ニャッタ:「だから、ただ珍しい形っていうだけじゃなくて、みんなが気にするんだね。」

🐈ニャッタ:「逆イールドが出たら、かならず不景気になるの?」

🦉モーリー:「いや、そう決めつけることはできないんだ。」

逆イールドは、あくまで過去の傾向として語られるものです。

いつ景気後退が来るのか、本当に来るのかどうか、どれくらいの深さになるのかは、その時々で異なります。

実際、アメリカでは2022年7月から2024年9月ごろまで、「10年と2年」の逆転が2年以上にわたって続きました。過去最長級の逆イールドとされましたが、この間、景気後退には至りませんでした(本稿執筆時点)。逆イールドが出たのに景気後退が来なかった、という例は、ほかにもあるとされています。

また、金利の形は、市場の見通しだけで決まるわけではありません。

たとえば日本では、日本銀行が長短金利操作(イールドカーブ・コントロール。2016年9月に導入され、2024年3月にこの枠組みは終了しました)として、長い金利の水準にも働きかけていた時期がありました。こうした政策の影響で、金利の形そのものが動くこともあります。

だから、線の形だけを見て「これは不景気のサインだ」と早く決めてしまうのは、少し急ぎすぎかもしれません。

🦉モーリー:「形は、たしかに何かを語っている。でも、それが何を意味するのかは、まわりの状況とあわせて、ていねいに読む必要があるんだ。」

逆イールドという景色に出会ったら、次のような問いを持つと、線の奥が見えやすくなります。

🐈ニャッタ:「こうやって見ると、金利の形って“答え”じゃなくて、“質問の入口”なんだね。」

🦉モーリー:「その通り。逆さまの景色を見つけたら、まず驚くより先に、“なぜこの形なのかな”と考える。それが大事なんだ。」

ふつう、長いお金は短いお金より金利が高くなります。先のことほど読みにくく、その不確かさを引き受けるぶんの上乗せが求められやすいからです。これが右上がりの順イールドという、いつもの景色です。

ところが、ときどき、長期金利が短期金利を下回ることがあります。

短い金利は、いまの政策の影響を受けやすい。長い金利は、これから先の見通しに加えて、期間プレミアムや国債の需給なども映しています。

足元の引き締めで短い金利が大きく上がる一方、長い金利がそれほど上がらない、または先に下がっていくと、短い金利が長い金利を上回る ── 逆イールドが生まれます。

逆イールドは、景気後退の予兆として語られることがあります。ただし、それは過去の経験則であって、予言ではありません。実際に、逆転しても景気後退に至らなかった例もあります。金利の形は、政策や需給の影響を受けて動くこともあります。

🦉モーリー:「逆イールドは、森のなかで木々が一瞬だけ逆さまに映る、水たまりみたいなものなんだ。不思議な景色だけど、よく見ると、空の様子をちゃんと映している。」

🐈ニャッタ:「だから、逆さまの形そのものに驚くんじゃなくて、それが映している空 ── これから先の見通しを見るんだね。」

🦉モーリー:「うん。金利の形を見るということは、数字の上下を見ることじゃない。その形が生まれた理由を、ていねいに読むことなんだよ。」

本文中の制度・用語・経験則に関する記述は、可能な範囲で一次資料・公的資料を確認しています。景気後退との関係や期間プレミアムなどは確定的な事実ではなく、市場で一般に説明されている見方として記載しています。